扣除非机床产值因素,以美元计算,2010年我国金属加工机床销售产值达到209亿美元;进口94.2亿美元;出口8.5亿美元;消费284.8亿美元。国产机床市场占有率为66.9%,同比降低3.2个百分点。

一、1~12月行业主要经济指标完成情况及进出口统计

1. 机床工具行业主要经济指标完成情况

累计完成工业总产值5536.8亿元,同比增长40.6%。

产品销售产值5434.4亿元,同比增长41.4%。

工业产品销售率达到98.2%,同比提高0.6个百分点。

实现利润3 1 0 . 5 亿元, 同比增长66.1%(1~11月数据)。

累计固定资产投资完成额同比增长24.2%,同比降低11.8个百分点。

2. 主要小行业经济指标完成情况

(1)金切机床行业

金切机床行业工业总产值1306.0亿元,同比增长34.3%。金切机床产量为7 5 5 7 7 9台,其中数控机床产量达到223897台,同比增长分别为33.1%和66.7%。

(2)成形机床行业

成形机床行业工业总产值407.5亿元,同比增长42.2%。成形机床产量为261488台,其中数控机床产量达到12207台,同比增长分别为18.0%和8.1%。

3. 机床工具产品进出口情况机床工具产品累计进口创历史新高,达到157.2亿美元,同比增长62%。其中,金属加工机床进口94.2亿美元,同比增长59.8%;与历史最高点2008年同期相比,还增长了24.4%。

机床工具产品出口70.3亿美元,同比增长48.4%;其中,金属加工机床出口18.5亿美元,同比增长31.3%。均未达到2008年历史最好水平。

金属加工机床进出口逆差75.7亿美元,同比增加68.6%。

二、行业经济运行分析

1. 产销情况

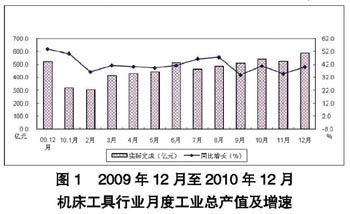

生产:全年机床工具行业工业总产值持续高速增长。除受假期因素影响的1、2两月,其他各月的月度工业总产值都稳定在400亿元以上。最近13个月机床工具行业工业总产值具体完成情况见图1。

机床工具大行业中,只有金切机床、工量具及量仪、木工机械三个小行业的工业总产值同比增速低于行业平均水平,分别为34.3%、33.9%和36.5%。其他五个小行业中,同比增速最高的是机床附件,为52.3%,其余依次为铸造机械、磨料磨具、其他金属加工机械、金属成形机床小行业。

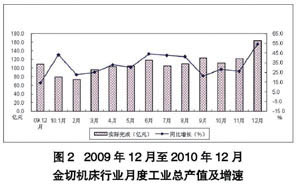

金切机床小行业月度工业总产值同比增速总体上在高位波动。最近13个月月度工业总产值完成情况见图2。

从工业总产值指标看,全年机床工具行业总体保持高速增长态势,全年累计增速达到40.6%,12月份当月同比增速为40.1%低于累计增速。主要因素是2009年12月份增速急剧攀高所致(参见图1)。

销售:1~12月机床工具大行业工业产品销售率为98.2%,比去年同期增加0.6个百分点,但是8个小行业中只有量刃具和磨料磨具、木工机械和其他金属加工机械为正增长,因为其量大,且增长幅度相对较高,带动了全行业数据正增长。金切机床和成形机床行业的工业产品销售率分别下降1.1和0.4个百分点。

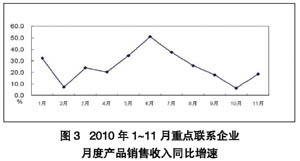

部分重点联系企业统计数据显示:前11个月的月度产品销售收入同比增速呈现前6个月处于上行通道,后5个月进入下行通道的状态(详见图3,由于个别企业所报12月份数据产生突变,原因仍在分析,引起总体翘尾,故暂不予考虑12月数据,图3只用1~11月份数据),累计库存环比略有下降,但仍为全年第二个高点99.4亿元。上述几个指标都显示出未来一段时间内产品销售收入增速可能趋缓。

2. 市场情况

需求:国统局对13个机床用户行业的投资情况统计显示,累计固定资产完成额中设备投资均为正增长,且11个行业增长率在两位数以上,投资额最大的两个行业是汽车行业和电工电气行业,分别为2073亿元和2037亿元。并且这两个行业的计划总投资额同比增长都在30%左右。汽车和电工电气两个行业还将是机床工具产品消费的主力军。

但是市场的一些微妙变化也应引起我们的注意,在金切机床生产企业销售收入普涨的情况下,一些以重型机床为主导产品的机床企业产品销售收入出现了低速增长甚至负增长。对此,我行业企业应对前期出现的市场热点保持清醒的头脑,加强预判,积极应对市场变化。

结构:近年,一些行业出现低水平重复建设现象。机床市场对低端产品的需求的增加就是这一情况的反映。随着市场需求的理性回归,结构逐渐合理,最近几个月重点联系企业的金属加工机床产值数控化率逐步提升,1~12月已经达到52.5%,说明机床市场结构还是朝着健康方向发展。

值得担忧的是,我国机床工具产品结构仍无法满足国内市场对中高端产品的需求。尽管我国机床工具产品进口已多年连续高速增长,但2010年全年进口增速超过60%。与2009年相比,2010年进口机床中端产品占比扩大,高端产品占比缩小。中端产品的大量涌入对我国发展中的中高档数控机床产业产生巨大的竞争压力。此外,大陆和台湾签订的《两岸经济合作框架协议》(EC F A)在2011年1月1日正式生效,一批实施早期收获的产品将开始实施关税减免,原税率为9.7%的降至5%,5%以下的降至0关税。中档数控车床等产品对大陆企业而言将形成更大的竞争压力。机床企业应有积极的应对措施,在市场激烈竞争中使企业得到持续发展。

随着国民经济的发展,机床工具市场还在不断扩大,能否加快产品结构调整的步伐,迅速满足用户需求,是决定我们扩大市场占有率的重要因素。目前我国机床工具产品结构调整任重而道远。还需要业内人士为此付出巨大努力,也需要国家给予适当的政策支持。

3. 进出口

出口:1~12月份机床工具出口累计达到70.3亿美元,与2009年同期相比有大幅增长,与历史最高的2008年同期水平71.3亿美元仅一步之遥。出口数据主要显现以下几个特点:

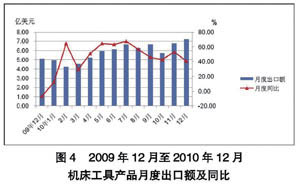

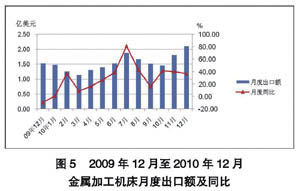

(1)1~12月机床工具月度出口额同比高速增长,金属加工机床增速低于机床工具产品增速。最近13个月机床工具和金属加工机床月度出口情况见图4和图5。

(2)出口产品结

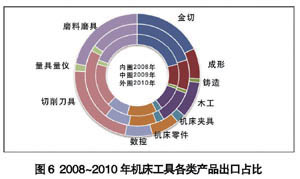

构有待进一步优化。全年磨料磨具小行业出口额持续高速增长,累计出口额已达15.3亿美元,同比超过100%,与切削刀具、工具小行业成为机床工具行业产品中出口金额最大的两类产品,占机床工具产品总出口额的44.5%。在这两类产品中,低档磨料磨具和刀具等资源性、高能耗产品占有很大比例。而附加值相对较高的机床产品出口占比却越来越小,仅占26.3%。我行业出口产品结构不合理的现象没有得到有效改变。从图6可以看出,最近三年机床工具各类产品出口所占比例。

(3)数控金属加工机床出口单价持续下滑。下降幅度较大的有卧式加工中心、龙门加工中心、数控磨床、数控冲床等。除人民币升值外,企业在激烈的国际竞争中竞相压价是其中的因素之一。

总之,机床工具出口额大幅回升的主要原因是国际市场出现复苏迹象,表1列出了金属加工机床出口去向,从这里也可以看出新兴市场和亚洲市场增长较快,此外,2009年基数低也是2010年高速增长的原因之一。但金融危机对机床工具出口影响依然存在,形势不容乐观。国外市场疲软,我国主要出口产品附加值较低,人民币持续升值,生产成本增加使出口企业利润大幅缩减。因此,加快出口产品结构调整仍是今后长期的战略重点。■