一、2017年一季度机械工业经济运行特点

(一)开局总体平稳,增速有所加快

工业增加值:1 - 3 月机械工业增加值同比增长11.4%,分别高于全国工业(6.8%)及制造业(7.4%)4.6、4个百分点;高于上年同期机械工业

增速(7.1%)4.3个百分点。

近两年机械工业增加值增速情况(%)

在主要大类行业中,占机械行业比重最大的汽车行业继续引领全行业增长,1-3月工业增加值同比增长15.3%,高于机械全行业平均水平3.9个百分点。

占机械行业比重第二的电气机械及器材制造业总体平稳。1-3月同比增长8.2%,比1-2月(7.5%)加快0.7个百分点,但比上年同期增速8.7%回落0.5个百分点,低于行业平均水平3.2个百分点。

通用设备制造业、专用设备制造业上年同期基数较低,2017年1-3月回升明显,同比分别增长10.6%和12.4%,比上年同期增速(4.8%、3.8%)分别加快5.8和8.6个百分点,仪器仪表行业1-3月同比增长12.6%,比上年同期增速加快5.9个百分点。

2017年1-3月主要大类行业增加值增长情况

.jpg)

(二)机械工业主要产品产量增长趋势向好

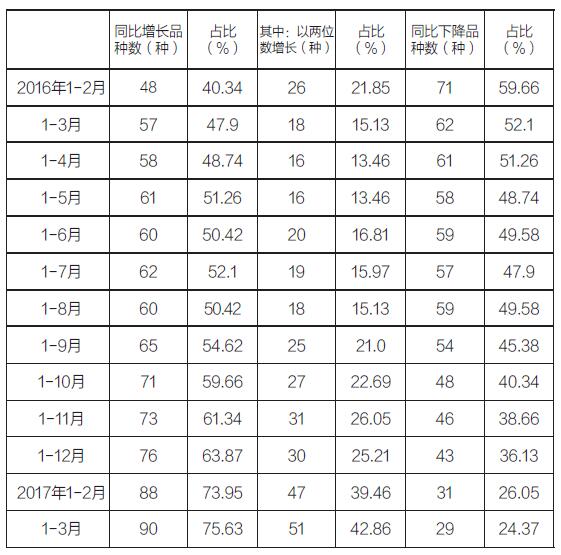

1-3月在机械工业重点监测的119种主要产品产量中,同比增长的产品90种,占比75.63%,其中46种产品由上年同比下降转为同比增长,以两位数增长的51种,产品产量呈现明显的恢复性增长。

近年来机械工业主要产品产量变化情况

(119种)

机械工业主要产品产量增长特点:

一是与消费市场关系密切的产品产量保持增长。1-3月汽车产销分别完成713.3万辆和700.2万辆,比上年同期分别增长8%和7%,高于上年同期1.8和1个百分点,汽车用发动机同比增长24.64%;与物流仓储消费相关的电动叉车累计同比增长14.65%,包装专用设备累计同比增长9.72%;与旅游相关的照相机同比增长12.28%,其中数码照相机同比增长30.12%;与消费产品加工相关的塑料加工专用设备累计同比增长26.52%,棉花加工机械同比增长13.93%,收获后处理机械增长12.89%。

二是符合绿色发展理念的环境保护类与新能源类产品销售快速增长。3月当月新能源汽车产销分别完成33015辆和31120辆,同比分别增长30.9%和35.6%(1-3月新能源汽车产销分别为58317辆、55929辆,同比分别下降7.7%、4.7%)。环境监测专用仪器仪表同比增长14.21%,水质污染防治设备同比增长17.63%;固体废弃物处理设备累计同比分别增长40.21%。

三是与国家产业升级相关的产品增长势头向好。机床产品中的金切机床同比增长3.33%,其中数控机床同比增长1.82%,机床数控装置同比增长29.97%,均从上年同比下降转为同比增长,同比分别加快11.1、8.96、92.2个百分点;工业自动化仪表与控制系统同比增长25.96%,比上年同期加快42.67个百分点,试验机同比增长56.86%,分析仪器及装置同比增长6.86%。

四是基础设施建设拉动工程机械产品明显增长。机场、铁路、公路、矿山、农村水利基础设施建设等,资金到位逐渐好转,对工程机械设备的拉动明显。1-3月工程机械行业挖掘机、铲土运输机械同比增长48.43%,其中挖掘机同比增长78.16%,装载机同比增长23.53%,压实机械同比增长16.85%,混凝土机械增长4.8%。

五是国家重点建设工程拉动相关产品增长。在国家重点输电通道建设项目和配电网建设改造以及新一轮农村电网改造升级工程拉动下,输变电相关产品保持增长,其中,输变电相关的变压器同比增长2.95%,其中大型电力变压器同比增长18.2%,电力电容器增长12.28%,高压开关设备(11万伏以上)同比增长13.8%,电力电缆同比增长10.84%,绝缘制品同比增长16.63%,电工仪表同比增长3.27%。

(三)主营业务收入及利润总额增长较快

1-2月机械工业实现主营业务收入35316.27亿元,同比增长11.92%,高于上年同期(4.81%)7.11个百分点,低于全国工业1.78个百分点。主要行业与上年同期比较,内燃机、工程机械、汽车行业主营业务收入分别同比增长25.77%、20.23%、15.63%,增速位列前三。预计全行业一季度主营业务收入增长10%左右。

1-2月机械工业机械工业实现利润总额2246.59亿元,同比增长16.05%,比上年同期(6.36%)提高9.69个百分点,低于全国工业15.5个百分点,机械工业利润增速高于主营业务收入4.13个百分点。主要行业中,内燃机、工程机械行业利润增长明显,分别同比增长84.51%、126.08%。(上年同期-9.95%、-13.2%)。预计一季度在汽车、工程、内燃机、基础机械行业的带动下,全行业一季度利润将增长12%左右。

(四)主要经济效益指标同比略有好转

2 0 1 7 年1 - 2月机械工业主营业务收入利润率6.36%,同比提高0.22个百分点,高于全国工业0.44个百分点,资本保持增值率110.19,高于全国工业0.95个百分点,资产负债率53.98%,同比下降0.15个百分点,流动资产周转率1.75%,同比加快0.03次,成本费用利润率6.83%,同比提高0.27个百分点。亏损企业亏损面20.24%,同比下降1.41个百分点。

机械工业当月价格指数变化情况

(六)外贸进出口低迷状态有所改善

1-2月机械工业进出口总额963.35亿美元,同比增长7.26%(上年同期-17.21%),其中进口411.86亿美元,同比增长17%(上年同期-15.39%),出口5 5 1 . 4 9 亿美元, 同比增长0 . 9 8 %(上年同期-18.34%),进口增速快于出口16.02个百分点,实现贸易顺差139.63亿美元。外贸进口、出口增速均从上年同比下降转为同比增长。

贸易方式中,一般贸易进口加快,同比增长20.52%,快于出口(-1.66%)22.18个百分点。

二、机械工业经济运行中主要问题

(一)市场有效需求不足与部分行业产能过剩矛盾突出

一是用户行业需求低迷。传统能源、原材料行业处于去产能状态,对装备的需求显著下降;同时电力行业产能过剩矛盾日益凸显。传统石油天然气装备、冶炼设备、发电设备、重型机械及容器等行业的订货明显下滑。市场需求低迷是当前机械制造企业面临的最大压力。

2017年1-2月机械工业重点联系企业累计订货额同比增长11.35%。其中农机行业受补贴资金缩减等多种因素影响,订单下滑较大;重型矿山机械、石油机械、机床等企业订单仍显不足。

二是产能利用水平低下。由于市场需求低迷,机械企业前些年投资建设的各类生产设备利用率均处于较低水平,开工不足、设备利用率低下的现象十分普遍。

三是在手订单风险上升,企业排产难度加大。受政策调整、汇率波动等多重因素影响,企业在手订单的风险上升。

四是产品价格低迷。过渡竞争影响了正常的市场秩序,低价竞争频现,机械产品价格持续低迷。并且出现国内企业对国际项目的非理性竞争。

(二)企业经营成本负担增加

能源、原材料价格高企。铸造、锻造企业反映即便使用直供电,电价依然较高,直供电的价格中电网过网费占一半之多。同样,天然气也存在供气中间环节过多,价格不合理的问题。

据零部件企业反映:“生产很忙,效益不佳”。原材料钢材价格上涨幅度较大,产品成本居高不下,虽然销售价格随原材料上涨而小幅上涨,但利润普遍较薄,成本上升消化很难。

(三)应收账款仍在高位

截至2017年1-2月,机械工业企业应收账款总额为38623亿元,同比增长10.83%,应收账款占全国工业的32.75%。机械工业应收账款在全国工业中的比重,高于主营业务收入占比和利润总额占比12.15和10.63个百分点。机械企业回收货款能力依然较弱。

(四)机械工业固定资产投资增速略有回升,到位资金增速大幅下降

1-3月机械工业累计实现固定资产投资8359.4亿元,同比增长4.04%,比上年同期(11.1%))回落7.06个百分点,比上年全年1.7%的增速回升2.34个百分点,低于同期全社会固定资产投资增速(9.2%)5.16个百分点,低于制造业(5.8%)1.76个百分点。资金到位堪忧,1-3月机械工业实际到位资金7899.92亿元,同比下降11.28%,是近年来少有的,特别是占大头的企业自筹资金同比下降12.26%,反映出到位资金不足的问题仍在加剧,需引起高度关注。

三、2017年发展走势的分析与研判

机械工业主要服务于传统产业的钢铁、电力、煤炭、化工、石油等领域仍是去产能的发力阶段,其装备投资难以有大幅度增长,一季度机械相关行业数据回暖都是在上年超低增长的基础上的恢复性的增长。为主机服务的行业难有大的改观。今年煤电也被列入去产能的重点行业,机械工业的电工、重机等行业困难会比较大。

从2016年机械工业运行看,行业的增长主要依赖于汽车行业拉动和电工电器行业的支撑。2017年上述两个行业拉动作用将会有所减弱,石化通用机械、机械基础件行业将会好于上年。

1、 汽车行业:

2017年虽然1.6L及以下乘用车购置税减半政策优惠力度退坡至7.5%,但部分车企仍然对相关在售车辆按购置税减半优惠方案进行促销,差额部分由企业承担,同时,部分车企年初也推出了一些新产品,这些做法对于市场均有很好的提振作用,基本保证了市场的正增长。然而由于去年全年市场增速相对较高,预计2017年汽车市场增速将低于去年全年水平,据中国汽车协会预计:2017年全年汽车销量2940万辆,同比增长5%左右。

2、 电工电器行业:

作为机械工业第二大行业,进入“十三五”将面临挑战。

2016年底煤电装机规模到达9.43亿千瓦,按照电力发展“十三五”规划,到2020年煤电装机规模控制在11亿千瓦。2016年全国煤电平均利用小时降至4165小时,为1964年以来的52年的最低。煤电过剩问题已引起各级领导的关注。2017年煤电去产能任务还将继续。

2017年相关企业虽已有一定数量的在手订单,但由于国家今年淘汰、停建、缓建5000万吨去煤电产能政策的实施,发电设备行业在生产经营和应收账款等方面将遇到极大的困难。输变电设备行业受国家大力发展特高压建设,近几年电网投资规模巨大影响,发展势头相对较好。

预计2017年整个电工行业产销将可实现适度的增长;利润保持同步增长。从进出口情况看,人民币贬值可能会在一定程度上推动出口,但由于国际市场外需不足,出口形势不会乐观。

3、 石化通用行业:

作为机械行业的第三大行业。近年来受国际原油价格大幅波动的影响,投资在大幅下滑,经济增长在低位运行。预计2017年虽有回升,但很难起到拉动作用。

但市场也有提升空间:主要是新型城镇化、城市基础设施建设、促进内需方面国家投资项目的带动;生态环境治理保护、水利工程、环保治理等方面的市场;国家继续推动节能降耗、传统产业升级方面的市场;新能源领域(地热能、氢能等)发展;一带一路战略带动的出口市场。

预计2017年通用机械行业将会保持平稳运行,主营业务收入及利润总额同比低速增长。

4、 机械基础件行业:

2017年以来,明显好于主机行业,该行业经济发展呈现“稳中有进,进中趋好”态势。2017年该行业在汽车行业平稳增长、工程机械回暖支撑,经济运行稳中有进,进中趋好的基本面不会变,总体会好于2016年。

综上,2017年机械工业将延续上年趋稳向好的态势,行业运行保持平稳增长。预期2017年机械工业增加值增长7%左右,主营业务收入和实现利润增长6%左右,对外贸易出口总额实现适度增长。

更多信息请关注微信公众号: “OK智能制造” 请扫描下方二维码并加关注!