世界经济进入到了(手提)电脑、(智能)手机时代后,一项特别普及的产品“电池”开始具有了战略意义,城市生活几乎一刻也离不开电池。

比如在北京或者上海乘坐地铁时,看手机的人肯定比不看手机的人多,乘坐高铁时,看电脑或者手机的人同样占了绝大多数。如果这手机、电脑没有了电池,我们的生活可能会出现停顿。

电池在今天还开始成为了“战略物资”。比如2021年2月,美国总统拜登签署了关于供应链的总统令。拜登的总统令要美国强化半导体、大容量电池、稀土等重要矿物及医疗用品四个方面的供应链。在半导体之外,电池是美国最为重视的产品。

日本旭化成公司员工吉野彰,早在1981年就开始研究锂离子电池。2019年,因为在锂电池研究上的巨大贡献,他获得了当年的诺贝尔化学奖。从日本方面的相关报道看,2018年全球三分之一的电池技术专利申请来自日本。其次是韩国,第三才是中国。

在美国将电池规定为重点强化内容后,拥有较多电池专利及生产诀窍的日本企业,今后将以何种形式和中国展开合作与竞争?

这取决于日本的电池技术能否保持其优势地位。日本在锂电池方面具有哪些优势,同时存在哪些弱点,这些是最终决定日本企业是否肯与中国合作,或者决定日本企业是否会一直与中国等国企业一直竞争下去的关键。

电池与半导体一样紧俏

中国媒体特别关注美国在半导体方面打压华为,通过半导体来实现其对华“卡脖子”的战略。媒体焦点聚集在半导体方面后,相关的报道比较多,分析也相当具体。

实际上,看一下美国半导体工业协会在2020年9月发表的报告,感觉美国在半导体方面相当外强中干。

该报告数据显示,全世界芯片制造75%的产能已转移到东亚地区。美国在全球半导体制造市场的份额已从1990年的37%下降到如今的12%。

美国工业(包括汽车和国防工业)使用的半导体芯片有88%是在美国之外的地方生产。美国芯片公司越来越依赖国际合作伙伴来制造其设计的芯片,这反映了美国芯片制造能力在减弱。

美国的强势在于半导体设计软件和制造设备领域,分别掌握着85%和50%的较高份额,但12%的本土制造份额显示了美国对半导体产业的绝对控制力在弱化。

进入2021年以后,半导体零部件的短缺,有自然灾害(新冠病毒肆虐)的原因,也有人为的影响,如美国刻意切断供应链,日本半导体工厂发生火灾等等因素。

半导体生产线投资时间长,产品本身进化快,对国际协作的要求高,不是哪个国家想建设就一定能成功建成,尤其想迈过水平分工的生产方式,重回垂直分工的业态特别不可取。

日本等国的企业在进入2000年以后,其在水平分工上的失败让半导体已经失去优势地位。垂直分工方式最终不能挽回在半导体产业上的劣势。

这里再赘言几句。手机及军工等使用的半导体零部件与汽车、家电上使用的普通半导体并不一样。汽车用半导体零部件的突然短缺,是因为产业链、产业生态出了问题,中国企业首先应该抓住机遇,解决汽车零部件等半导体短缺问题,不能所有企业一股脑儿地直奔3纳米或者1纳米的半导体产品。

半导体不是本文论述的中心,我们下面将焦点集中在锂电池上,谈谈它的短缺问题。

电池短缺的主要原因在于电动车的发展超乎预计,尤其欧洲在紧锣密鼓地推进电动车的普及,但欧洲并没有充足的电池制造工厂,在电池技术方面也大大落后于其他发达国家。

欧盟多数国家决定在2030年普及电动车,那里几乎没有新能源车的概念。在普及电动车的总方针下,介乎汽油车与电动车之间的混合动力车,在欧洲并未普及。

从时间上看,2021年到2030年只有9年左右的时间,这个时候加设混合动力车生产线,显然不能回收成本。所有汽车厂家开始向电动车转移方向时,能否确保电池供应,就成了解决问题的关键。

从更大的方面看,欧洲提出了2050年碳中和的概念,希望在发展经济的同时,减少环境负荷。光伏、风力等清洁能源需要先用电池将电力储存起来,之后再稳定地供应给电力使用方。在电动车之外,储存电力也需要大量的电池。

美国的情况与欧洲不太一样。美国一部分地区冬季气温在零下十几度,不适合使用电动车。有丰富的石油、页岩气资源,今后在相当长的一段时间内,会继续使用燃油车。这是特斯拉轿车在美国不能像在中国这样迅速获得发展的一个原因,从松下电器在美国设立的电池工厂看,长期不能走出经营亏损的原因也在这里。

由此观之,世界上欧洲电池缺口最大,去欧洲投资电池厂该是一个不错的选择。日本作为保有相当多的电池技术的国家,媒体特别关注相关的投资动向。从日本媒体报道看,亚洲电池厂商已经在这几年大举进军欧洲市场,众多的电池工厂开始在欧洲建设了起来。

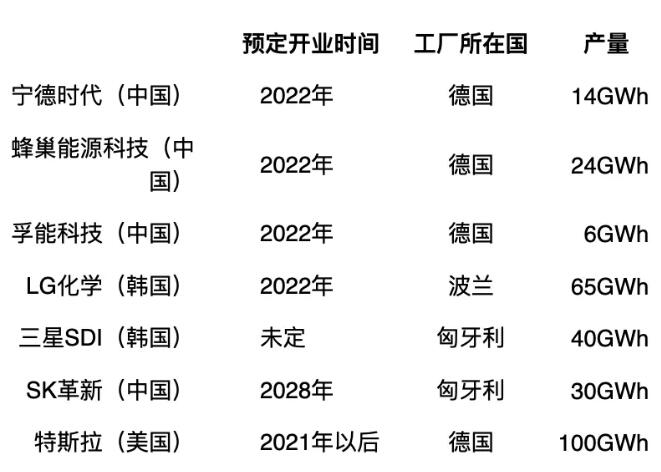

| 表1:世界主要电池厂家在欧洲的设厂情况。出处:根据日本《周刊钻石》(2021年4月3日)相关数据笔者制作。

是中韩等国在大规模去德国、匈牙利、波兰等地建厂。这说明欧洲电池紧缺,而那里缺少电池的大量生产技术,在电池制造方面完全依靠亚洲企业。美国(特斯拉)虽然也有意在欧洲建设超大电池工厂,但特斯拉并非电池专业厂家,能多大程度上完成这个工作,目前还是个谜。

这里值得注意的是,日本企业在世界上保有相当多的专利,有电池材料的关键技术,但人们既看不到日企在本国投资建厂,也与欧洲市场无缘。

那么,日企在电池战略上到底处于何种状态呢?

日企保有电池技术但缺少投资的积极性

日本是最早开发锂电池的国家,但一直在产业化上动作迟缓,除了松下电器比较积极地进行了电池业务的投资外,其他厂家尽管保有了众多的专利及制造诀窍,但并未集中进行相关的投资。

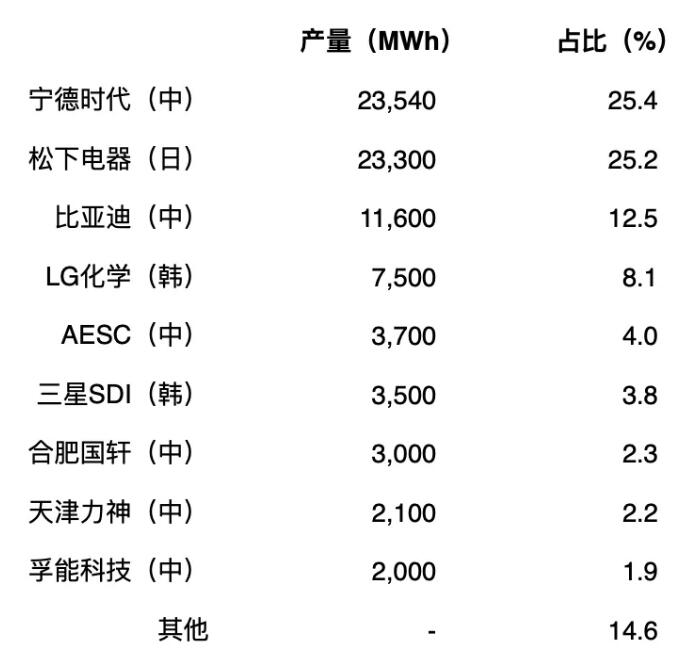

| 表2:2018年世界主要电池厂家及产量、占比。出处:根据媒体的报道笔者制作。

从上表可以看出,世界主要厂家集中在了中韩日三国,日本只有松下电器挤进了第二名,第四及第六名为韩国厂家,余下的均为中国企业。

2019年、2020年中国企业会有较大的变化,目前公布的相关数据不多,但有一个趋势是,在电池的大量生产上,日本企业动作不多,并没有太大的优势。

从电池产业的总体情况看,电脑及手机的普及给电池投资带来了巨大的机会。在电池产业开始初具规模后,电动车对锂电池的需求,更加触发了相关方面的投资。企业开始在2000年以后进入到了投资竞赛中,而此时的日本刚刚进入泡沫经济崩溃后的第二个十年,日本媒体称之为“失落的二十年”,所有企业几乎都停止了相关的投资。

松下电器在2011年、2012年两年连续发生巨额亏损,每年的亏损均在7000亿日元(约420亿人民币),企业存亡危在旦夕。此时松下电器也只能铤而走险,放弃等离子电视等业务,将希望寄托在了电池业务上。因此,日本也只有松下在电池业务上形成了规模。

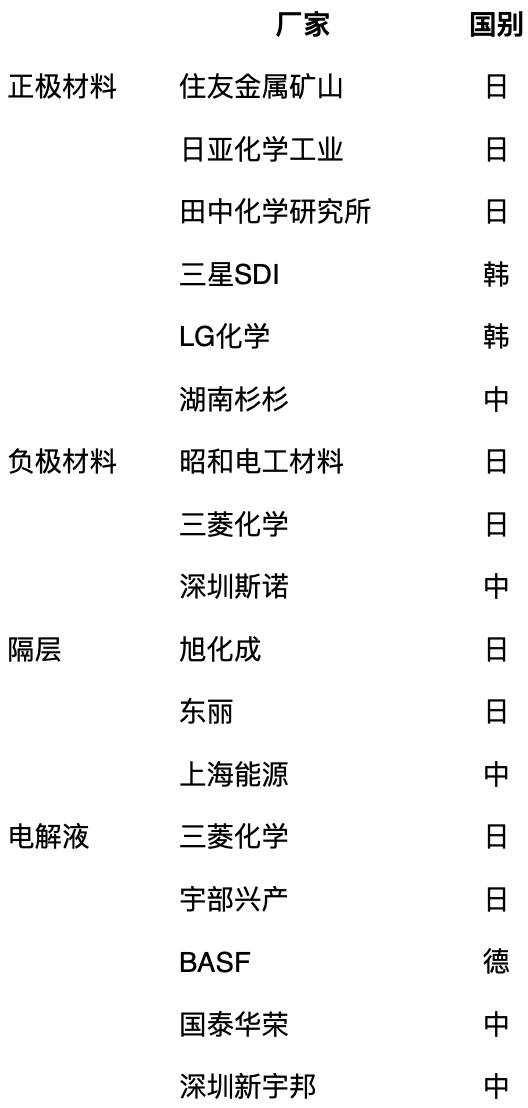

锂电池主要由四个部分组成,首先是最重要的材料是“正极材料”,这部分能左右锂电池的性能,占了电池成本的一半以上。其中镍、钴等属于重要资源,在原材料的采购、回收重复利用等方面,日本具有较大的优势。

笔者在2020年进博会上看到三菱综合材料公司展出了其回收电池尤其是回收镍、钴等重要金属的相关技术。作为有色金属企业,三菱综合材料在发力进行电池中的重要金属的回收工作,这也应该成为中国有色金属企业关注的一个方向。

负极材料在电池充电放电中发挥着重要作用。如果负极材料不能把正极材料发送出的电子接收好,电池质量就会出现问题。隔层能让电子在正负极中穿梭,日企中旭化成等公司保有世界顶级生产技术。

世界有相当多的企业在争相申请电解液方面的专利。防止电解液的遗漏,防止电解液导致电池燃烧,是各企业研发重点。

| 表3:电池各个部分的重要厂家。出处:根据日本媒体的报道,笔者制表。

在电池产业已经充分具有市场前景时,日本企业本应发奋投资,但从表1的内容看,日企未在欧洲进行大规模投资,甚至在日本国内投资同样不多。日企的一个重要特点是,比较忌讳与中韩企业进行投资竞争。

和日本经济方面的专家,就日本企业为何在这二十多年时间里几乎不进行大规模投资做过探讨。

日本专家的解释是,1993年前后,日本泡沫经济破灭,之后日本企业的经营进入到了收缩阶段。这些年日本本国市场开始逐步缩小,在国内投资变得愈发困难。日本有大量的高质量研发人才,工人技术水平较高。但能够到日本投资的国家除了美国外,只有中国。美国不可能在产业方面去日本投资,而来自中国的投资日本却并不欢迎。外国投资的道路在日本走不通以后,这个国家开始缺少投资,大量技术人才、研发人才出现了浪费情况,经济愈发止步不前。

在电池方面,日本保有先进的技术,却不能在产量上实现突破。日经中文网在3月17日报道中引用了三菱综合研究所2020年在日本经济产业省研讨会上公布的资料。

该报道说,“2020年中国的蓄电池产能为148吉瓦时,欧洲为55吉瓦时,美国为49吉瓦时,日本仅8吉瓦时。虽然日本具有技术实力,但未转化成产量。”今后要把日本的技术实力转化成产量,一个比较便捷的方法是通过技术投资的方式,让日企与中国企业建立起合作机制。

但是,美国要以强化电池等产业链的方式打压中国相关产业,日本的一些政治家开始积极配合美国推行打压中国的政策,日本国内厌华情绪相当浓厚。在能够和中国企业合作的时候,受舆论媒体及国家政策的影响,相关合作很难推行。

一位电池方面的日本专家,在回顾了这二三十年的中日电池研发及生产体制的建设后,对笔者说,“中国在加大基础科学的研发。以中国的研发速度,在今后三到五年时间内,日本到底还能有多少技术能够拿出来与中国交易,我实在不敢想象。”

日语有个谚语:“极好的宝物烂在了自己手中”。在能够与中国合作的时候,受政治及舆论的影响拒绝合作。日本可能最不需要重视的就是时间成本了。数年时间过去后,中国企业的追赶,让日本很有可能不再能维持其在电池方面的优势地位。

甘利明等日本政治家在极力推进对华技术封锁,要求断绝与中国企业在技术上的交往。长期以往,日本企业也将更加固步自封,浪费其技术资源。

技术具有自己的生命周期,其进步让旧体制下研发的专利、生产诀窍迅速陈腐化,不能及时用好手中的现有技术,很有可能让宝物烂在公司的资料库中,尤其日本企业在投资上十分谨慎的时候,这种可能性愈发大了起来。